Auf meiner To-Do-Liste steht schon seit Beginn 2021 ein Punkt: “Kto-Download”

Ein Mal im Jahr nehme ich mir detailliert Zeit um meine Finanzen zu analysieren.

Zeit um meine Einnahmen aber auch speziell meine Ausgaben vom Vorjahr zu durchleuchten.

Der erste Schritt dafür ist meine Bankkonten downzuloaden.

Warum mache ich das? - 3 Gründe

- Gehirn spielt Streiche

Das Gehirn spielt immer wieder gerne Streiche. Das ist auch beim Thema Finanzen der Fall. Für unser Gehirn ist es schwierig mit abstrakten Themen umzugehen. Geld – vor allem heute im Zeitalter des digitalen Geldes – ist für das Gehirn abstrakt und wird nur schwer erfasst. Werden wir nach unserem aktuellen Vermögensstand gefragt, werden wir mit ziemlicher Sicherheit unser tatsächliches Vermögen über- oder unterbewerten. Darum ist es so wichtig, mit den eigenen Zahlen zu arbeiten und das Vermögen schwarz auf weiß zu berechnen. - Gutes Gefühl

Die eigenen Finanzen im Griff zu haben, gibt ein gutes Gefühl. Es gibt in gewisser Weise Sicherheit. Sicherheit ist eines unserer Grundbedürfnisse und wenn dieses erfüllt ist, fühlen wir uns wohler und können gelassener agieren. Die Finanzanalyse zu Beginn des Jahres ist ein erster Schritt in diese Richtung. - Ziele und Wünsche

Erst wenn mein aktueller Ist-Stand bekannt ist, kann ich reflektieren und Pläne schmieden. Erst dann weiß ich, in welchem Bereich es Einsparungen bedarf und welche Einnahmen oder Ausgaben im grünen Bereich liegen. Erst dann, wenn ich mir über meine Finanzen im Klaren bin, macht es Sinn das aktuelle Jahr und weiter in die Zukunft zu planen.

Warum zu Jahresbeginn?

Der Jahresbeginn eignet sich wunderbar zum Reflektieren des Vorjahres:

- Abgeschlossener Zeitraum

Handelt es sich um einen abgeschlossenen Zeitraum. Der Zeitraum von 1.1. bis 31.12. ist für das Gehirn leicht zu erfassen, weil er durch Silvester ein markantes End-/Beginnritual erlebt (ein ähnlicher guter Zeitraum wäre auch von Geburtstag zu Geburtstag). So werden wir auch nächstes Jahr wieder daran erinnert finanziell zurückzublicken. - Steuererklärung/Arbeitnehmerveranlagung

Dadurch hast du sämtliche Unterlagen sortiert und strukturiert um rasch die Arbeitnehmerveranlagung oder Einkommensteuererklärung durchzuführen. Im Idealfall erhältst du ein Guthaben, das rasch wieder verwertet und veranlagt werden kann. - Finanzplanung

Die Finanzplanung für das kommende Jahr lässt sich rascher und unkomplizierter durchführen. Es sind bereits Daten vorhanden und dürfen nun nurmehr aktualisiert und ergänzt werden.

TIPP: verwendest du stets die gleiche Gliederung, kannst du im nächsten Jahr rasch deinen Einnahmen und Ausgaben vergleichen.

Wie gehe ich dabei vor? – 7 Schritte

- Download aller Konten

Manche Online-Systeme der Banken bieten bereits einen ersten guten Überblick über deine Einkommenssituation. Mittlerweile sind graphische Darstellungen in vielen Systemen integriert.

Und doch empfehle ich, die Konten in ein Excel zu exportieren und Schritt für Schritt deine Kontobewegungen zu analysieren. Der Vorteil davon ist, dass dir dein finanzielles Verhalten bewusster wird. Viele meiner Kunden hatten dabei schon so manches überraschendes AHA-Erlebnis. - Strikte Trennung

zwischen privat und betrieblich

Damit mir vollkommen klar wird, wie erfolgreich die einzelnen Bereiche sind, trenne ich die Ein- und Ausgaben strikt in privat und betrieblich. Und auch im betrieblichen Bereich wird wieder unterteilt (z.B. Einkünfte aus selbständiger Arbeit, Einkünfte aus Vermietung) - Übertragung der Einnahmen

- Übertragung der Ausgaben inkl. Gliederung

Mieten, Weiterbildung, Versicherungen, Lebensmittel, Happy2Be,…

Happy2Be? : Unter Happy2Be fallen alle Ausgaben, die du dir zur Freude gönnst z.B. Fitness-Abos, Restaurantbesuche, etc.Subtrahierst du deine Ausgaben von den Einnahmen erhältst du deinen Jahresüberschuss (positiv) bzw. Jahresfehlbetrag (negativ). Dieser spiegelt sich in deinem Bankkontostand wider. Entweder konntest du deinen Kontostand weiter aufbauen oder er wurde verringert. - Berechnung Überschuss / Fehlbetrag

- Reflektion

Nun sehe ich mir an mit welchen Positionen ich zufrieden bin und bei welchen Positionen ich Verbesserungspotenzial sehe.

Ich lege fest, an welchen Positionen ich im kommenden Jahr sparen werde und welche Abos nicht mehr notwendig sind und daher gekündigt werden können. - Planung

Aufgrund der vorangegangenen Analyse nehme ich meine Finanzplanung für das aktuelle Jahr in Angriff. Ich plane meine Einkommenssituation. Ich prüfe, welche Schritte ich dafür benötige um diese zu realisieren. Ich definiere die Höhe meiner Ausgaben – lege fest wie hoch meine monatlichen Ausgaben sein dürfen.

Die Planung basiert auf meinen kurzfristig, mittelfristig und langfristigen Finanzzielen, die ich unabhängig davon definiert habe. Zu Jahresbeginn prüfe ich lediglich, ob diese Ziele noch meinen Vorstellungen, meinen Werten und meiner Lebensplanung entsprichen und passe diese dahingehend an.

Wenn es dich Überwindung kostet

- Sieh es als Spiel

Wenn es dich Überwindung kostet, dich mit deinen Finanzen zu spielen, dann hilft es, die Aufgaben in kleine Schritte zu teilen. Setze dir kleine Tages- oder Wochenziele, die du Stück für Stück abarbeitest. Möglicherweise gelingt es dir, das ganze als Spiel zu sehen. Mache zum Beispiel vorab Schätzungen, wie hoch deine Ausgaben für Happy2Be waren. Bist du mit deiner Schätzung gut dabei? - Belohne dich

Denk dir schon zu Beginn aus, womit du dich am Ende oder auch zwischendurch belohnen könntest. Tipp: Lieber kleine feine Belohnungen um deine Finanzen nicht auszureizen. - Gemeinsam ist besser als einsam

Sporne eine Freundin/einen Freund oder deinen Partner/deine Partnerin an, sich ebenfalls mit den Finanzen auseinander zu setzen. Gemeinsam macht es mehr Spaß und führt zu einer rascheren Umsetzung. Setzt euch gemeinsam Termine bis zu denen ihr eure Finanzen durchleuchtet.

Welche Kennzahlen halte ich zusätzlich im Auge?

- Gesamtvermögen

Das Gesamtvermögen ist die Summe aller materiellen und immateriellen Vermögensgüter (z.B. Bargeld, Geld auf Bankkonten, Sparbücher, Aktien, Anleihen, Immobilien, Gold, Patente, usw.) - Schulden

Unter den Schulden sind sämtliche Bankkredite, sonstige Darlehen, Leasing zu verstehen - Nettovermögen

Das Nettovermögen berechnet sich folgendermaßenGesamtvermögen

– Schulden

————————

= Nettovermögen

By the way:

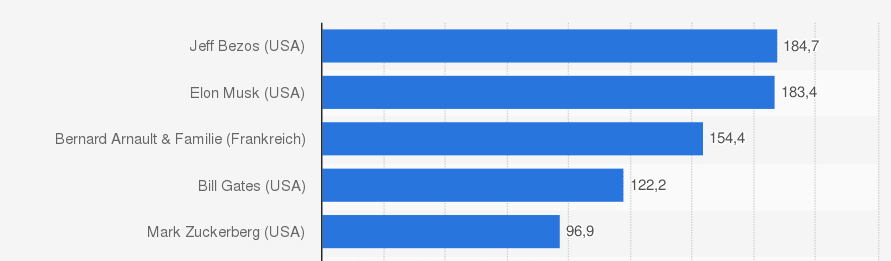

Die 5 reichsten Menschen der Welt

(in Mrd.USD, Quelle: forbes.com, 8.1.2021)

Jeff Bezos (Gründer von Amazon) gilt mit einem Vermögen von 184,7 Mrd.USD zur Zeit als der Reichste Mensch der Welt. Dicht gefolgt von Elon Musk (Gründer von Tesla, 183,4 Mrd.USD)….wobei “dicht” ist hier relativ, denn der Unterschied zwischen den beiden reichsten Menschen der Welt liegt bei 1,300.000.000 USD – ein nettes, kleines Sümmchen.

Fazit

Wenn du diese ersten Schritte setzt, hast du den ersten Meilenstein für deine finanzielle Leichtigkeit 2021 gesetzt. Überlass deine Finanzen nicht dem Zufall.

Nimm deine Finanzen selbst in die Hand.

…und ich werde jetzt meine Konten downloaden.

Alles Liebe

Christine

Du möchtest auch Leichtigkeit für dich und deine Finanzen? Melde dich zu meinem Money-Letter an und bleibe auf dem Laufenden!